노후에는 준비할 수 없는 노후준비 -김병연 지음

독서노트

노후에는 준비할 수 없는 노후준비

- 김병연 지음

딸들에게 보내는 재테크 에세이 Ⅱ

모든 게 빠른 우리나라!

노후 준비는 빨리빨리 못해도,

노후는 빨리빨리 다가오고 있습니다.

오늘의 우리나라를 있게 한 '빨리빨리' 문화가 우리 국민들의 노후준비에까지 적용되지는 않는 듯 싶습니다. 노후준비는 은퇴 시점까지 긴 시간에 걸쳐 노후자금을 모으고, 불려 나가는 과정인데, 이 과정마저 단축시켜 '빨리빨리' 할 수는 없기 때문입니다.

노후준비는 '빨리빨리' 되지 않습니다. 당연하게도 노후에는 노후를 준비할 수 없습니다. 노후준비는 돈뿐 아니라 시간이 투자되어야 하는 지난한 과정입니다. 당신의 남은 인생에서 노후준비를 가장 빨리 시작할 수 있는 때는 지금입니다. 지금 당장 노후준비를 시작하시는 것이 어떨까요? -뒤표지 글

친구와 함께 재미로 우리의 수명이 얼마나 되는지 알아본 적이 있다. 결과 앞에서 우리는 말 그대로 웃프다고 할 수밖에 없었다. 친구는 120세, 난 105세까지 산다는 거다. 농으로 "먼저 가서 기다리게" 하면서도 걱정이 앞서는 것은 어쩔 수 없다. 고령화 시대, 노년 인구가 늘어나고 평균수명은 길어진다. 문제는 노후준비다. 어쩌지~? 사실 정년이 60세라고 하지만 50세 이후부터 퇴직하는 경우가 허다하고 다시 직장을 구하기는 힘들다. 남은 인생은 살아온 인생만큼이나 길기만 하다. 노후준비에 대해 관심이 갈 수밖에 없다. 책을 집어 들게 된 이유이기도 하다.

● 목차는 7장으로 이루어져 있다.

1장 당신은 생각보다 오래 살 수 있습니다.

2장 오래 사는 만큼 더 많은 돈이 필요합니다.

3장 그 돈은 당신 스스로 준비해야 합니다.

4장 그 준비는 지금 당장 시작되어야 합니다.

5장 연금으로 준비하십시오.

6장 은퇴준비에도 순서가 있습니다.

7장 은퇴설계에 유용한 월 지급식 상품

저자가 강조하는 것은 노후에 나오는 연금이 중요하다는 것이다. 일할 능력을 상실하면 일하지 않아도 쓸 수 있는 돈이 있어야 하는데 이는 연금이 가장 좋은 구조라고 말한다.

과거에도 오래 산 사람들이 왜 없었을까요? 우리나라의 위대한 영웅 세종대왕과 이순신 장군은 똑같이 53년을 살았고, 우리나라 역사상 최고의 천재 정약용 선생은 74년을 살았습니다. 삼국 시대에도 원효대사는 69세, 태종 무열왕은 59세, 김유신 장군은 78세까지 살았습니다.

그런데도 전체적인 기대수명이 높지 않았던 것은 의료기술이 발달하지 못해 태어나자마자 죽거나, 먹을 것, 입을 것이 풍족하지 못해 쉽게 아프고, 치료도 제대로 받지 못해 일찍 죽는 사람들이 많았기 때문입니다.

거기다 전쟁터에 나가 싸우다 죽고, 각종 부역에 시달리다가 다치고 병들어 죽은 사람들도 많았습니다. 닭도 제 명대로 살게 하면 10년에서 30년을 산다는데, 닭만도 못한 삶을 산 사람들이 부지기수였다는 말이죠.

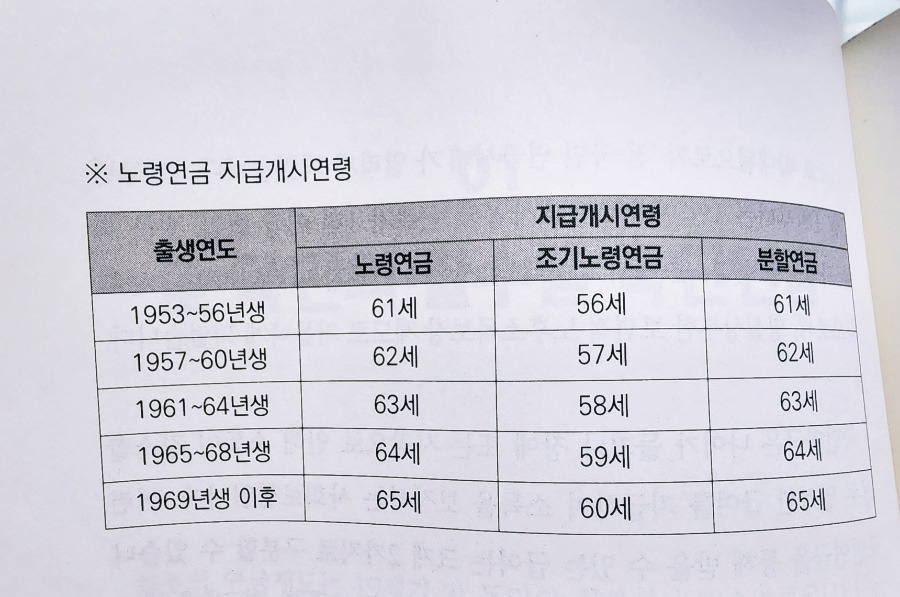

● 국민연금의 종류

국민연금의 기본은 '노령연금'입니다. 가입 기간이 10년 이상이면, 출생연도별 지급 개시 연령부터 평생 매월 노령연금을 받을 수 있는데, 더 빨리 받고 싶으면 조기노령연금을 신청하여 연금개시연령 5년 전부터 받을 수 있습니다.

예를 들어 61세부터 노령연금으로 매월 100만 원이 나오는 경우, 조기노령연금을 5년 앞당겨 56세에 신청하면 100만 원의 70%인 70만 원을 받을 수 있습니다.

57세에 신청하면 76만 원, 58세에 신청하면 82만 원을 받을 수 있습니다. 1년 늦게 신청할 때마다 연금액은 6% 식 늘어나 61세가 되면 100%가 되는 구조인 것이죠.

● 황혼이혼 대신 졸혼

부부의 졸혼은 학교를 졸업하듯이 '혼인 관계를 졸업한다'는 의미로, 2004년 일본의 작가 스기야마 유미코가 [졸혼을 권함]이라는 책을 내면서 등장한 말입니다. 졸혼은 부부가 갈라서지 않고 법적인 부부관계는 그대로 유지한 채 독립적으로 살아가는 형태입니다.

부부가 서로의 생활이나 취미 등에 대해 간섭하지 않고, 자유롭게 살아가는 것이죠. 졸혼은 이혼과 다르게 배우자와 유대감이 유지되고, 부부가 같은 집에 살면서도 할 수 있는 일이기 때문에 황혼이혼 대신 졸혼을 선택하는 사람들도 늘고 있습니다.

● 현금부자 VS 연금 부자

농담 같기도 하고 진담 같기도 한 이야기를 하나 더 해 볼까요? 할머니 두 분이 계십니다.

A 할머니는 강남에 아파트 한 채를 소유하고 있고 은행에 현금 10억을 은행에 예치해 두고 있습니다.

B 할머니는 재산은 별로 없지만 공무원연금과 개인연금보험에서 매달 연금이 400만 원씩 나오는 분입니다.

두 분이 은행에 가면 어떤 대접을 받을까요? A할머니는 발레파킹부터 시작하여 VIP 대접을 받습니다.

반면, B 할머니는 ATM이 접대를 할 겁니다. ATM은 돈 없는 사람은 이 이상 들어오지 말라는 말과 같습니다.

그런데 두 할머니가 모두 치매에 걸려 오랫동안 간병을 받아야 하는 일이 생기면 어떻게 될까요?

간병이 길어질수록 A 할머니의 자식들은 '이제 엄마는 좀 돌아가시지'라고 생각할 수 있습니다. 자기들 몫이 될 할머니 재산이 자꾸자꾸 줄어드는 것 같아 견딜 수가 없으니까요.

그런데 B 할머니 자식들은 '우리 엄마는 절대로 돌아가시면 안 돼'라고 생각합니다. B 할머니 자식들이 특별히 효자라서가 아닙니다. 엄마가 살아계셔야 연금이 계속 나오기 때문이죠. 너무 극단적인 것 같지만 실제로 있을 법한 이야기 아닌가요?

부유한 나라 국민은 오래 산다. 가난한 사람은 일찍 죽는다. 노후 준비는 연금으로 해라. 나이가 들어 일할 능력을 상실하더라도 병원은 가야 하고 생활비는 필요하다.

국민연금은 필수품이 되었다. 국민연금만으로는 부족하다. 퇴직연금이 있다면 믿을 수 있을까? 자녀에게는 기대할 수 있을까? 노후준비는 연금으로 해야 한다고 저자는 말한다. 연금 부자는 정기적인 수입이 월급처럼 들어오기 때문에 안정적이다.

기초생활보장제도, 기초연금제도, 국민연금제도 주택연금, 농지연금, 개인연금(연금저축, 연금보험) 등 다양한 방법을 알려준다. 국민연금으로 쌀을 사고 퇴직연금으로 반찬을 사고 개인연금으로 편히 살 생각을 하라고 전한다.

저자는 마무리에서 '늙으면 돈은 인격이 된다'라고 한다. 생각이 깊어진다.

노후에는 준비할 수 없는 노후준비 -김병연 지음

#책속글귀 #독서 #책 #책읽기

#책소개 #책추천 #독서노트

#노후에는준비할수없는노후준비

#노후준비 #김병연지음

#연금 #노령연금 #연금보험

#좋은글 #좋은글귀

#독한여자 #주부독서연구소